In questo numero:

• EVENTI

• COMMISSIONE LAVORO

• COMMISSIONE FISCALITÀ

• PUBBLICAZIONI

• OPPORTUNITÀ DI LAVORO

EVENTI

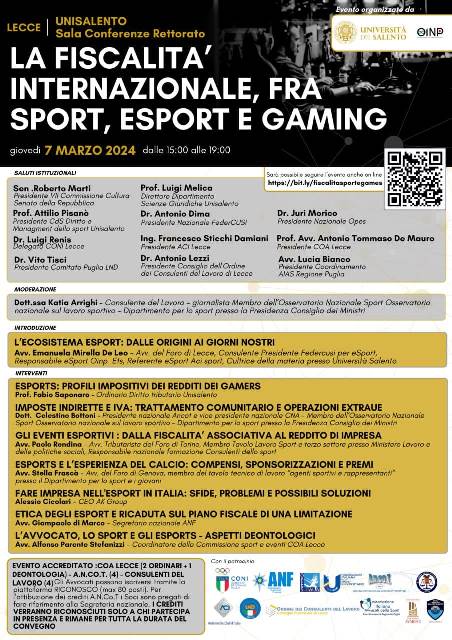

Scadenza 7 marzo 2024

Scadenza 22 marzo 2024

.jpg)

COMMISSIONE LAVORO

Decreto Ministro per lo Sport e i Giovani - Mansionario lavoratori sportivi

Analisi del Mansionario

A cura dell'Avv. Barbara Agostinis

COMMISSIONE FISCALITÀ

Novità normative in materia di fiscalità sportiva

Articolo 5, Decreto Legislativo del 27 dicembre 2023, n. 209: Attuazione della riforma fiscale in materia di fiscalità internazionale.

L'articolo 5 del Decreto Legislativo n. 209 dello scorso 27.12.2023 rivoluziona la disciplina del regime agevolativo per gli impatriati, precedentemente regolamentata dall'articolo 16 del Decreto Legislativo n. 147/2015. Le novità introdotte dalla legge di dicembre 2023 hanno riflessi significativi anche sul regime applicabile agli sportivi professionisti, inizialmente disciplinato dai commi 5-quater e 5-quinquies dell'articolo 16 del D.lgs. 147/2015, il quale, in pratica, è stato abolito con effetto a partire dal 1° gennaio 2024.

Per i contratti di lavoro sportivo conclusi e formalizzati entro il 31 dicembre 2023, il regime continuerà a essere applicato secondo la sua formulazione originaria (ancorché i soggetti in questione acquisteranno la residenza in Italia a partire dal 1° gennaio 2024, in coincidenza con l'abrogazione del regime). Il trascinamento degli effetti agevolativi dovrebbe valere anche in caso di rinnovi o di stipula di nuovi contratti, per coloro che beneficiavano del regime prima della riforma.

Adeguamento degli statuti delle ASD e SSD al D.lgs. 120/2023 entro il 31 dicembre 2023

Il 31 dicembre 2023, è scaduto il termine per le ASD e SSD per l'adeguamento degli statuti alla nuova disciplina recata dal D.lgs. 120/2023 (che ha, a sua volta introdotto significative modifiche al D.lgs. 36/2021). È essenziale, secondo la nuova disciplina, adattare l'oggetto sociale, specificando l'esercizio stabile e principale di attività sportive dilettantistiche, inclusa la formazione e l'assistenza. Le ASD iscritte al RUNTS sono esentate da questa previsione. Gli statuti devono prevedere attività strumentali e secondarie secondo i criteri definiti dal decreto. La delibera assembleare che recepisce le normative è esente da imposta di registro per ASD/SSD iscritte al RASD. Gli statuti adeguati vanno trasmessi al RASD, sia per nuove iscrizioni che per adattamenti. In aggiunta, è previsto che le modifiche statutarie adottate entro il 31 dicembre 2023, sono esenti dall'imposta di registro se hanno lo scopo di adeguare gli atti a modifiche o integrazioni necessarie a conformare gli statuti alle disposizioni del decreto (si veda l'art. 1, comma 6, lett. b, che introduce il comma 2-bis all'art. 12 del D.lgs. 36/2021).

Attuazione del decreto Corretivo bis: il rinnovo dei contratti collettivi nazionali per i lavoratori dello sport

L'accordo di rinnovo del CCNL dello sport adegua la contrattazione attualmente esistente ed adoperata alla recentissima riforma dello sport, entrata in vigore dopo molte false partenze e correttivi solo a luglio 2023. L'accordo, raggiunto il 12 gennaio 2024 (e valido dal 01/01/2024 al 31/12/2026), ha unificato i regimi contrattuali per gli assunti prima e dopo il 22/12/2015, revisionato gli inquadramenti giuslavoristici dei lavoratori del settore sport e introdotto maggiore flessibilità nelle attività part-time e stagionali. In aggiunta, lo stesso ha equiparato le tabelle salariali, trasformando la quattordicesima mensilità per i vecchi assunti in un superminimo gradualmente assorbito fino al novembre 2029. Per i nuovi assunti, è stato previsto un aumento di 216,00 euro per raggiungere il medesimo trattamento dei vecchi entro il 2029.

Inoltre, sono state introdotte disposizioni per la tutela dei collaboratori sportivi e durate estese per la vigenza e l'operatività dei contratti a termine.

Novità di prassi in materia di fiscalità sportiva

Risposta a interpello n. 474/2023

Con la risposta a interpello n. 474 dell'11 dicembre 2023, l'Agenzia delle Entrate ha delineato il trattamento fiscale dei compensi dei lavoratori sportivi dilettantistici per il periodo di imposta 2023. La riforma dello sport, introdotta dal D.lgs. n. 36 del 2021, ha modificato le modalità di svolgimento del lavoro sportivo, consentendo l'introduzione di rapporti di lavoro subordinato o autonomo. Il comma 3-bis dell'art. 25 del D.lgs. n. 36/2021 consente alle associazioni sportive dilettantistiche di avvalersi di prestatori di lavoro occasionale. Tale norma stabilisce che i compensi per lavoro sportivo dilettantistico sono esenti fino a 15.000 euro annui, richiedendo un'autocertificazione da parte del lavoratore sportivo al momento del pagamento attestante l'ammontare dei compensi percepiti per le prestazioni sportive dilettantistiche rese nell'anno solare. In sintesi, dal 1° luglio 2023, i compensi per lavoratori sportivi non rientrano più tra i redditi diversi ma sono considerati redditi da lavoro dipendente, assimilato o autonomo.

L'oggetto del quesito riguardava l'interpretazione della disciplina transitoria di cui all'articolo 51, comma 1-bis, del Dlgs 36 del 2021 decreto entrato in vigore (nella quasi totalità delle sue norme) il 1° luglio 2023 in base alla quale «per i lavoratori sportivi dell'area del dilettantismo che nel periodo d'imposta 2023 percepiscono compensi» sia nel primo sia nel secondo semestre «l'ammontare escluso dalla base imponibile ai fini fiscali per il medesimo periodo d'imposta non può superare l'importo complessivo di 15mila euro».

Al riguardo l'Agenzia delle entrate stabilisce che il limite di esenzione si applica fino a 15.000 euro, da determinare nel 2023 in applicazione della suindicata disposizione, tenendo conto degli eventuali compensi erogati nel periodo gennaio-giugno 2023, esclusi da imposizione fino a 10.000 euro, ai sensi dell'art. 69 TUIR.

CNDCEC, quaderni operativi del commercialista del lavoro, il lavoratore sportivo alla luce della riforma del settore e dei decreti correttivi, 1 dicembre 2023.

Il CNDCEC e la Fondazione nazionale ricerca dei commercialisti hanno pubblicato il quaderno operativo del commercialista del lavoro intitolato "Il lavoratore sportivo alla luce della riforma del settore e dei decreti correttivi", con l'intento di offrire un supporto pratico ai professionisti che devono interfacciarsi, specialmente nel primo periodo di applicazione della nuova normativa, nella gestione degli adempimenti in materia di lavoro e previdenza nel settore sportivo. Il quaderno include anche schemi e sintesi per illustrare e riepilogare i princìpi della nuova disciplina del lavoratore sportivo.

Circolare n. 1/2024 dell'ISPETTRATO NAZIONALE DEL LAVORO

L'Ispettorato Nazionale del Lavoro ha comunicato, tramite la circolare del 30 gennaio 2024, n. 1, il differimento del termine per le registrazioni obbligatorie nel Libro Unico del Lavoro nel settore del lavoro sportivo. Questa modifica impatta, in particolare, le collaborazioni coordinate e continuative, per le quali il Decreto Legislativo n. 36/2021 ha introdotto la possibilità di adempimento tramite Registro delle attività sportive dilettantistiche, telematicamente e annualmente entro trenta giorni dalla fine di ogni periodo di riferimento. Tuttavia, la mancata pubblicazione del D.P.C.M. contenente le specifiche tecniche rende, attualmente, inapplicabile tale norma, poiché non è possibile identificare chiaramente le modalità di adempimento dell'obbligo. La circolare INL n. 1/2024 conclude rinviando alle indicazioni che saranno fornite con il prossimo Decreto.

PUBBLICAZIONI

Cinzia De Stefanis, Gli adeguamenti statutari degli enti sportivi dilettantistici nella riforma dello sport, in Pratica Fiscale e Professionale, n. 46, 4 dicembre 2023, pag. 28

L'articolo commenta le novità introdotte dal Decreto correttivo bis (D.lgs. n. 120/2023) all'art. 7, comma 1-quater del D.lgs. 36/2021, illustrando le conseguenze derivanti dalla mancata conformità dello statuto degli enti sportivi dilettantistici alle nuove disposizioni normative.

Maria Antonietta Caracciolo, Come tassare i compensi degli sportivi dilettantistici del 2023, in IPSOA Quotidiano, 12 dicembre 2023

L'articolo pone alcuni spunti di riflessione in ordine alla Risposta a interpello n. 474 del 2023 con cui

l'Agenzia delle Entrate ha delineato il trattamento fiscale dei compensi percepiti dai lavoratori sportivi dilettanti nel periodo d'imposta 2023, confermando che i compensi erogati dal 1° luglio 2023 sono tassati per la parte oltre i 15.000 euro, con un'esenzione fino a 10.000 euro per i compensi erogati da gennaio a giugno 2023.

Ernesto Murolo, Lavoro sportivo e assicurazione Inail, in Diritto & Pratica del Lavoro 3/2024

L'articolo si sofferma sugli impatti della riforma del lavoro sportivo di luglio 2023 al settore assicurativo. L'INAIL ha, infatti, recepito le novità normative del Decreto Correttivo Bis con la circolare 46 del 27 ottobre 2023, che ha rivisitato completamente gli istituti dell'assicurazione contro gli infortuni e le malattie professionali dei lavoratori sportivi, aggiornando le istruzioni della vecchia tutela ed emanandone di nuove per le tutele neo-introdotte dalla riforma.

Elena Fornaro, Alice Marziali, Stefano Luca Ledda, L'Impairment Test dei diritti pluriennali alle prestazioni dei calciatori, in Bilancio e Revisione n. 1/2024

Il contributo affronta la tematica relativa ai profili di valutazione del principale elemento patrimoniale delle società calcistiche: i Diritti Pluriennali alle Prestazioni dei Calciatori (DPC), con particolare attenzione al test di deterioramento. Dopo un'introduzione sui principi contabili e sulle altre fonti che disciplinano la loro registrazione nel bilancio, si approfondiscono le linee guida degli organismi sportivi in materia di test di deterioramento dei DPC. L'articolo procede, poi, con l'illustrazione dei criteri di valutazione applicabili per la stima del valore recuperabile di questo asset durante il test di deterioramento, ma che possono essere altrettanto efficacemente utilizzati anche nel contesto dei trasferimenti dei calciatori, focalizzandosi sugli ultimi criteri di mercato recentemente sviluppati attraverso analisi e test statistici.

Sandro Cerato, Compensi erogati agli sportivi dilettanti nel 2023: chiarimenti dell'Agenzia delle Entrate, in Associazioni e sport n. 1/2024

L'Autore si occupa di analizzare la risposta a interpello n. 474/E/2023 con la quale l'amministrazione ha fatto chiarezza circa la gestione tributaria delle attività sportive dilettantistiche a seguito della novella normativa dello scorso luglio 2023, con cui il legislatore ha profondamente rinnovato i rapporti sportivi (regolati al D.lgs. 36/2021) ridefinendone anche gli aspetti fiscali. L'articolo ripercorre le radici giuslavoristiche e civilistiche del rapporto di lavoro sportivo e della figura dello sportivo professionista tracciandone un chiaro identikit (idoneo ad individuare il discrimen rispetto all'attività dilettantistica), per poi concludere con un'approfondita analisi del trattamento fiscale dei compensi sportivi e dei premi (sia ante che post-riforma del luglio 2023) unitamente alla corretta qualificazione dogmatica di tali fonti di reddito.

Redazione Ipsoa Quotidiano, CCNL Lavoratori dello sport - ex Impianti sportivi e palestre: le novità del rinnovo

L'articolo approfondisce il tema dell'accordo di rinnovo del CCNL Impianti sportivi e palestre, sottoscritto il 12 gennaio 2024 dalla Confederazione italiana dello Sport-Confcommercio con Slc-Cgil, Fisascat-Cisl e Uilcom-Uil, che ha introdotto numerose novità.

Il contratto assume il nome di contratto dei Lavoratori dello Sport e unifica la disciplina contrattuale finora adoperata, eliminando la distinzione tra assunti prima e dopo il 22 dicembre 2015. Viene riformulata la classificazione del personale insieme ai minimi tabellari; parimenti, vengono introdotti nuovi trattamenti economici e indennità. Sono definite, da ultimo, le regole per l'apprendistato e il lavoro a termine, oltre a disposizioni specifiche per ferie, malattia e congedi. Il CCNL decorre dal 1° gennaio 2024 e scade il 31 dicembre 2026.

(https://www.ipsoa.it/documents/quotidiano/2024/02/03/ccnl-lavoratori-sport-impianti-sportivi-palestre).

OPPORTUNITÀ DI LAVORO